退職金税制見直し、議員の給料はどうなる?国民への影響は?

今回の退職金税制見直しは、所得税法における退職所得控除の計算方法、特に勤続年数に応じた控除額の算定方法に焦点を当てています。具体的には、勤続年数が長くなるほど控除額が大きくなる仕組みについて、一定の調整が加えられる可能性があります。この見直しが議員の給料、そして国民全体にどのような影響を与えるのか、詳細に見ていきましょう。

議員の給料への影響

まず、議員の退職金(正しくは期末手当加算)についてです。国会議員の退職金は、在職年数と給与に基づいて算出されます。もし今回の税制見直しによって、退職所得控除の額が減少した場合、議員が退職時に受け取る退職金にかかる所得税が増加する可能性があります。

ただし、議員の退職金制度は、一般の会社員とは異なる側面があります。議員の場合、任期ごとに退職金が支払われるのではなく、通常、在職期間全体を考慮して支給されます。そのため、税制改正の影響は、個々の議員の在職年数や給与額によって異なってきます。

また、議員の退職金は、国民の税金で賄われているため、その額や制度設計については常に国民の厳しい目が向けられています。今回の税制見直しが、議員の退職金制度全体の見直しを促すきっかけになる可能性もあります。例えば、退職金の支給基準や算出方法について、より透明性の高いものに改める、あるいは退職金制度そのものを廃止し、別の形で手当を支給するなどの議論が活発化するかもしれません。

国民への影響

国民への影響は、直接的なものと間接的なものがあります。直接的な影響としては、退職金を受け取る際に支払う所得税額が増加する可能性があることです。特に、長年勤め上げた会社を退職し、まとまった退職金を受け取る予定の人は、税負担が増えることを考慮しておく必要があります。

一方、間接的な影響としては、税収の増加が期待できる点が挙げられます。退職金にかかる税収が増えれば、その分、国の財源が豊かになり、社会保障や公共サービスなどに充当できる資金が増える可能性があります。ただし、退職金は老後の生活資金の一部として重要な役割を果たすため、税負担の増加は、将来への不安感を増大させる要因にもなりかねません。

今回の税制見直しが国民生活に与える影響は、一概に良いとも悪いとも言えません。税収増によるメリットと、税負担増によるデメリットを総合的に考慮し、国民にとってより良い制度設計を目指していく必要があります。

その他の考慮事項

今回の税制見直しは、退職金制度全体の見直しを促す契機となる可能性があります。企業によっては、退職金制度そのものを廃止し、確定拠出年金制度などに移行する動きが加速するかもしれません。また、従業員に対する退職金の支給方法や運用方法についても、様々な見直しが行われる可能性があります。

さらに、今回の税制見直しは、個人の資産形成にも影響を与える可能性があります。退職金をあてにしていた老後資金計画を見直す必要が出てくるかもしれません。そのため、個人は、退職金以外の資産形成手段についても、積極的に検討していく必要があります。

結論

今回の退職金税制見直しは、議員の給料、そして国民全体に様々な影響を与える可能性があります。議員の退職金制度については、透明性の向上や制度の見直しが求められる一方、国民にとっては、税負担の増加と、それによる社会保障の充実という両面が考えられます。

今回の税制見直しが、国民にとってより良い社会の実現に繋がるよう、政府には、丁寧な説明と、国民の意見を反映した政策運営が求められます。また、個人は、今回の税制見直しを踏まえ、自身の資産形成計画を改めて見直す必要があるでしょう。

退職金課税は増税?見直しでどう変わる?

退職金課税見直しで増税?制度変更の全容と影響を徹底解説

退職金課税の見直しが検討され、増税になるのではないかという懸念の声が上がっています。今回の見直しは、勤続年数の長い人ほど税制優遇が手厚い現状を是正し、より公平な課税制度を目指すものです。しかし、制度の詳細によっては、多くの人が増税の影響を受ける可能性も否定できません。

今回の記事では、退職金課税見直しの背景、変更される可能性のある点、そして実際にどのような影響があるのかを、具体的な数字を交えながら解説します。

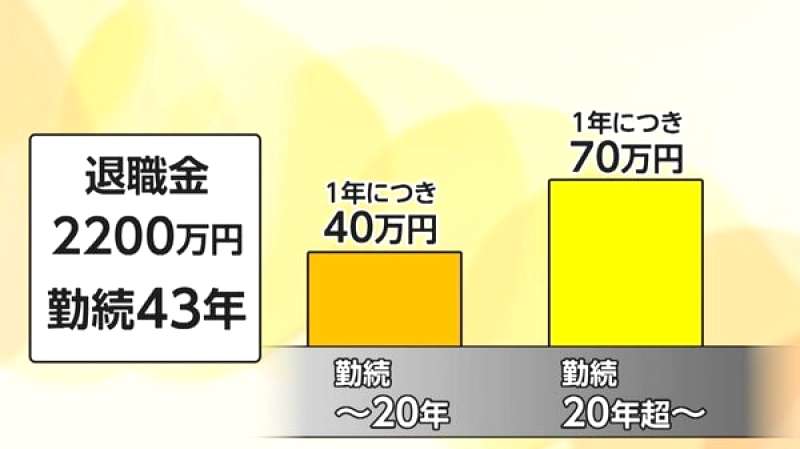

現在の退職金課税は、勤続年数が長いほど退職所得控除額が大きくなる仕組みです。例えば、勤続20年以下の場合は年40万円、20年超の場合は年70万円の控除額が適用されます。長年会社に貢献した人を優遇するという目的がある一方で、転職が一般的になった現代においては、特定の企業に長く勤める人だけが得をする制度とも言えます。

政府は、このような長期勤続者への優遇を是正し、より公平な税制を目指しています。また、退職金は老後の生活資金として重要な役割を担いますが、大企業と中小企業、正社員と非正規雇用労働者といった雇用形態によって支給額に大きな格差が存在します。退職金制度がない企業も少なくありません。今回の見直しは、このような格差を是正し、より多くの人が安心して老後を迎えられるようにすることを目的としています。

具体的な見直しの内容としては、以下の可能性が考えられます。

退職所得控除額の縮小: 勤続年数に応じて控除額が大きくなる仕組みを見直し、控除額を一律にする、または控除額の上限を設けるなどの方法が考えられます。これにより、勤続年数の長い人の退職金にかかる税金が増える可能性があります。

課税対象の拡大: 現在、退職金の一部は課税対象外となっていますが、この範囲を縮小する可能性があります。例えば、死亡退職金のうち、遺族に支払われる部分の非課税枠を縮小したり、役員退職金に対する課税を強化したりするなどが考えられます。

一律課税制度の導入: 退職金を他の所得と合算して課税する総合課税制度を導入する可能性も指摘されています。この場合、退職金以外の所得が多い人は、税率が高くなり、退職金にかかる税金が大幅に増える可能性があります。

例えば、勤続30年で2000万円の退職金を受け取った場合を考えてみましょう。現在の制度では、退職所得控除額は(20年×40万円)+(10年×70万円)=1500万円となり、課税対象となるのは500万円です。この500万円に所得税と復興特別所得税、住民税がかかります。

もし、退職所得控除額が一律1000万円に縮小された場合、課税対象となるのは1000万円となり、税額は大幅に増加します。さらに、総合課税制度が導入され、他の所得と合算して課税される場合、税率はさらに高くなる可能性があります。

今回の見直しによって最も影響を受けるのは、長年同じ企業に勤め、高額な退職金を受け取る人です。また、役員退職金に対する課税が強化された場合、役員も大きな影響を受ける可能性があります。

一方、転職を繰り返してきた人や、退職金の支給額が少ない人への影響は比較的少ないと考えられます。しかし、退職所得控除額の縮小や課税対象の拡大によって、少なからず影響を受ける可能性は否定できません。

退職金課税の見直しは、私たちの老後の生活設計に大きな影響を与える可能性があります。今後の制度変更の動向を注視し、早めの準備を心がけることが重要です。

具体的には、以下の対策が考えられます。

今回の退職金課税の見直しは、まだ検討段階であり、今後どのように変更されるかは不透明です。しかし、制度変更によって増税になる可能性を考慮し、早めの準備をすることが重要です。

退職金増税、勤続年数長いほど有利は不公平? どう思いますか?

退職金増税、勤続年数長いほど有利は不公平?どう思いますか?

勤続年数が長いほど退職金が増える仕組みは、一見すると公平なように思えます。長年会社に貢献してきた人ほど、より多くの報償を受けるべきだという考えは自然なものです。しかし、退職金への増税が勤続年数に比例して重くなる場合、それは本当に公平と言えるのでしょうか?私は、一概に不公平とは言い切れないものの、いくつかの問題点を含んでいると考えます。

まず、勤続年数と会社への貢献度は必ずしも比例するとは限りません。短期間でも会社に大きな利益をもたらした人や、逆に長期間勤めていても貢献度の低い人もいます。勤続年数だけで評価するのは、個々の能力や成果を軽視していると言えるでしょう。能力や成果に見合った評価と退職金の支給が理想的ですが、現実的には難しい面もあります。

次に、現代の雇用環境の変化を考慮する必要があります。終身雇用制度が崩壊し、転職が当たり前になりつつある現代において、勤続年数だけで退職金を評価するのは時代遅れと言えるでしょう。一つの会社に長く勤めることだけが美徳ではなく、様々な経験を積むことでキャリアアップを目指す人も増えています。このような人々にとって、勤続年数重視の退職金制度は不利に働く可能性があります。多様な働き方を尊重し、それぞれのキャリアパスに応じた退職金制度の設計が求められます。

さらに、少子高齢化による社会保障費の増大という社会全体の課題も考慮する必要があります。退職金への増税は、この課題解決のための一つの手段と言えるでしょう。しかし、勤続年数に比例した増税は、長年働き続けてきた高齢者に大きな負担を強いることになります。高齢者の生活の安定を確保しつつ、社会保障制度を維持していくためには、より公平な負担のあり方を検討する必要があるでしょう。例えば、所得に応じた累進課税制度を導入することで、高所得者により多くの負担を求める方法も考えられます。

また、退職金は将来の生活設計の重要な要素です。増税によって退職金の受取額が大きく減少すれば、生活設計の見直しを迫られる人も出てくるでしょう。特に、退職後の生活資金の大部分を退職金に頼っている人にとっては、深刻な問題となりかねません。退職金制度の変更は、社会全体への影響も大きく、慎重な検討が必要です。

一方で、勤続年数に応じて退職金が増える仕組みは、従業員の定着率向上に貢献してきた側面も否定できません。長期間にわたって会社に貢献してきた従業員に対して、一定の報償を与えることは、企業の成長にも繋がるでしょう。退職金制度の変更は、このような功労者への配慮も必要です。

結論として、勤続年数長いほど有利な退職金制度への増税は、単純な公平性だけで判断できる問題ではありません。個々の能力や成果、現代の雇用環境の変化、社会保障制度の維持、そして従業員の生活設計への影響など、様々な要素を考慮した上で、よりバランスの取れた制度設計が求められます。多様な視点を取り入れ、社会全体にとって最適な解決策を探っていく必要があります。 これからの時代、働き方の多様化がさらに進むと予想されます。退職金制度も、この変化に対応していく必要があるでしょう。勤続年数だけでなく、個人のスキルや成果、社会への貢献度なども考慮した、より柔軟で多様な制度設計が求められます。